2019年中级会计实务知识点预习:以非现金资产清偿债务

责任编辑:中民教育 2019-03-15 09:42:18

2019年中级会计师《中级会计实务》知识点预习:以非现金资产清偿债务

第十一章 债务重组 第一节 债务重组方式

二 债务重组的会计处理

(二)、以非现金资产清偿债务

1.债务人的会计处理

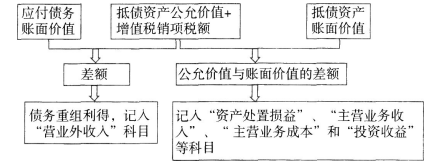

债务人的会计处理如下图所示:

若抵债资产需计算增值税销项税额,在增值税不单独结算的情况下,债务重组利得=应付债务账面价值-(抵债资产公允价值+增值税销项税额)。

以非现金资产清偿债务的,债务人应当在满足金融负债终止确认条件时,将重组债务的账面价值与抵债的非现金资产公允价值之间的差额,计入当期损益。

抵债非现金资产公允价值与账面价值的差额,应当分别不同情况进行处理:

(1)非现金资产为存货的,应当视同销售处理,根据“收入”准则相关规定,按存货的公允价值确认销售商品收入,同时按账面价他结转相应的成本;

(2)非现金资产为固定资产、无形资产的,其公允价值与账面价值之间的差额,计入资产处置损益;

(3)非现金资产为长期股权投资等投资性资产的,其公允价值与账面价值之间的差额,计入投资收益。

2.债权人的会计处理

借:××资产(取得资产的公允价值+为取得资产发生的相关税费)

应交税费—应交增值税(进项税额)

营业外支出—债务重组损失(借方差额)

坏账准备

贷:应收账款等

银行存款(支付取得资产发生的相关税费)

资产减值损失(贷方差额)

京公网安备 11022902000327号

京公网安备 11022902000327号